d払いを即日現金化するなら、バーチャルカード発行→業者申込→商品購入→振込の4ステップで完了します。

換金率は初回85〜90%で最短10分で振込されますが、限度額ギリギリの利用や短期間の連続購入はAI監視で検知される可能性が高いです。

バレる確率は実質1〜3%程度なので、普段の買い物でもd払いを使う・初回は限度額の50%以下に抑えるといった対策で検知を回避できます。

リスクを最小限に抑えながら今日中に現金を手に入れる方法が、この記事で分かります。

- d払い現金化は「電話料金合算払い」の利用枠を使うこと

- d払い残高はセブン銀行ATMで直接出金できる

- 電話料金合算払いは業者を経由する必要がある

- 失敗しないd払い現金化業者の選び方

- 古物商許可番号が記載されているか確認する

- 運営会社の所在地と代表者名が明記されているか

- 換金率100%など誇大広告をしていないか

- 振込実績のスクリーンショットがリアルタイムか

- d払い現金化で今すぐ使える優良業者ランキング【2026年最新】

- エニタイム

- ナンバーワンキャッシュ

- カイトリング

- d払いを即日現金化する3つの方法

- 買取業者にd払いバーチャルカードで直接決済

- Appleギフトカードを購入して買取サイトで売却

- バンドルカードにチャージして業者経由で現金化

- d払い現金化は違法ではないが規約違反のリスクがある

- d払いの現金化に違法性はない

- ドコモの利用規約に抵触する行為

- 規約違反が発覚した場合のペナルティ

- ドコモはd払いの購入履歴をどこまで監視しているのか

- 購入パターンをAIが自動分析する仕組み

- 異常値として検知される3つの行動パターン

- 監視システムの精度と誤検知の可能性

- d払い現金化がバレる確率と実際のペナルティ事例

- 5ch等の実例から推定するバレる確率

- 初回警告から強制解約までの段階的ペナルティ

- 利用停止後に回線を復活させることは可能か

- d払い現金化がバレない対策

- 初回は限度額の50%以下に抑える

- 普段の買い物でもd払いを使う

- 限度額回復のタイミングで即座に現金化しない

- 支払い遅延は絶対に避ける

- 換金率の高い商品だけを購入しない

- 現金化したことを他言しない

- d払い現金化後の請求額を無理なく支払う方法

- 請求額確認の通知を必ず設定する

- 来月の給料日までの支払い計画を今すぐ立てる

- どうしても支払えない場合の分割相談窓口

- d払い現金化に関するよくある質問

- d払い現金化の換金率相場はどれくらいですか

- ドコモユーザー以外でもd払いは使えますか

- d払いの限度額はいつリセットされますか

- セブン銀行でd払い残高を出金する手数料はありますか

- d払いバーチャルカードの発行に審査はありますか

- まとめ:d払い現金化は計画的に利用すれば即日で現金を作れる

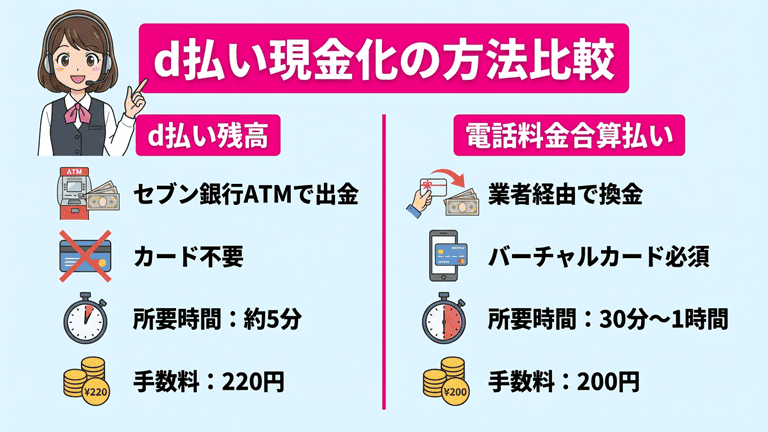

d払い現金化は「電話料金合算払い」の利用枠を使うこと

d払いには「d払い残高」と「電話料金合算払い」の2種類があり、現金化の方法が全く異なります。

自分がどちらを使えるか分からないまま手順を進めると、途中で詰まって時間を無駄にします。

まず3分で種類を確認してから、自分に合った現金化ルートを選んでください。

この表を見れば、自分がどちらを選ぶべきか判断できます。

d払い残高はセブン銀行ATMで直接出金できる

d払い残高は、銀行口座やATMからチャージした金額のことです。

この残高は業者を使わず、セブン銀行ATMから直接現金として引き出せます。

手数料220円で済むため、わざわざ換金率の低い業者を経由する必要はありません。

d払いアプリで「ウォレット」タブを開いたとき、金額が表示されていればそれがd払い残高です。

電話料金合算払いは業者を経由する必要がある

電話料金合算払いは、携帯料金と一緒に後払いできる枠のことです。

この枠は直接出金できないため、ギフトカード購入→業者買取というルートで現金化します。

電話料金合算払いは「信用枠」であり「口座残高」ではないため、ATMから引き出すことが物理的に不可能です。

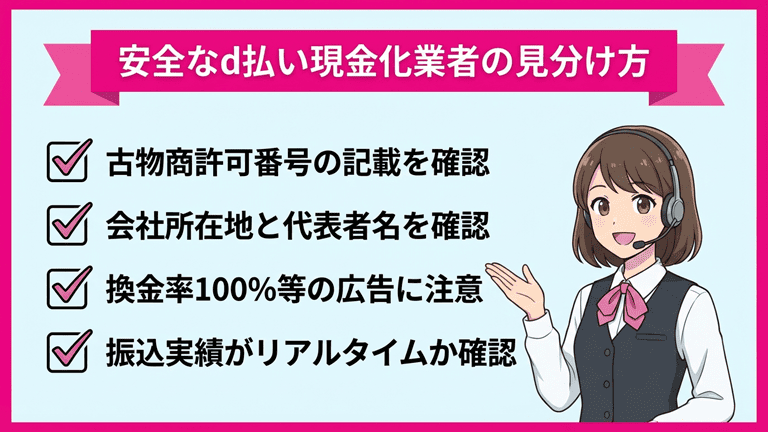

失敗しないd払い現金化業者の選び方

詐欺業者を避けるためのチェックポイントは4つあります。

この4点を確認すれば、悪質業者を回避できます。

古物商許可番号が記載されているか確認する

古物商許可番号が記載されていない業者は、法律的に営業できません。

許可番号の形式は「第〇〇号」で、発行した公安委員会名も併記されています。

番号が記載されていても偽造の可能性があるため、公安委員会の古物商検索サイトで照合すると確実です。

検索サイトで番号を入力して「該当なし」と表示されたら、その業者は使わないでください。

運営会社の所在地と代表者名が明記されているか

会社概要ページに住所・代表者名・電話番号が記載されているか確認します。

所在地が記載されていても、バーチャルオフィスや架空の住所の可能性があります。

Googleストリートビューで住所を検索し、実際に建物が存在するか確認すると安心です。

住所が「東京都千代田区」としか書かれておらず、番地がない場合は架空業者の可能性が高いです。

換金率100%など誇大広告をしていないか

現実的な換金率の上限は、初回で90%、2回目以降は85%程度です。

換金率95%や100%という表示がある業者は、手数料を後から別途請求するか、最初から詐欺目的です。

「業界最高水準」「他社より必ず高い」という表現も、具体的な数値がなければ信用できません。

換金率が明確に数値で記載されており、かつ80〜90%の範囲内に収まっている業者を選んでください。

振込実績のスクリーンショットがリアルタイムか

振込実績として掲載されているスクリーンショットの日付を確認します。

日付が数ヶ月前のものばかりで、直近の実績がない場合は、現在は営業していない可能性があります。

画像加工の痕跡がないか、文字のにじみやフォントの不自然さをチェックすると見抜けます。

リアルタイムの振込実績が毎日更新されている業者は、実際に稼働している証拠になります。

d払い現金化で今すぐ使える優良業者ランキング【2026年最新】

電話料金合算払いを即日現金化できる業者を、換金率・振込時間・対応時間帯の3軸で比較しました。

焦っているときほど業者選びで失敗しやすいため、まず3社の数値を見比べてください。

| 業者名 | 換金率 | 振込時間 | 対応時間 |

|---|---|---|---|

| エニタイム | 初回:73% 2回目以降:70% | 最短3分 | 8:00〜22:00 |

| ナンバーワンキャッシュ | 初回:90% 2回目以降:85% | 最短10分 | 9:00〜20:00 |

| カイトリング | 初回:90% 2回目以降:85% | 最短10分 | 9:00〜20:00 |

3社とも商品の受け取りや郵送が不要な買取方式を採用しており、家族にバレる心配がありません。

エニタイム

| 項目 | 内容 |

|---|---|

| 公式URL | https://any-time.biz/ |

| 対応キャリア決済 | auかんたん決済、d払い、ソフトバンクまとめて支払い |

| 初回換金率 | 73%(初回3%アップ特典込み) |

| 2回目以降の換金率 | 70% |

| 振込スピード | 最短3分 |

| 対応時間 | 8:00〜22:00 |

| 土日対応 | 〇 |

| Web申込 | 24時間OK |

| 運営会社 | エニタイム |

| 所在地 | 〒150-0036 渋谷区南平台町1-10 |

換金率は他社より低めですが、夜22時までの申込で今日中に振込されるため、時間的制約が厳しい人に向いています。

成人以上で本人名義のキャリア決済枠があれば審査なしで利用でき、商品送付がないため家族にバレる心配もありません。

全キャリアに対応しており、振込スピードは最短3分です。

ナンバーワンキャッシュ

| 項目 | 内容 |

|---|---|

| 公式URL | https://no1cash.com/ |

| 初回換金率 | 90% |

| 2回目以降の換金率 | 90% |

| 振込スピード | 最短10分 |

| 対応時間 | 9:00〜20:00 |

| 土日対応 | 可能 |

| Web申込 | 24時間365日OK |

最短10分で振込が完了し、商品の受け取りや書類の郵送が不要なため、家族や同居人に知られる心配がありません。

Web申込は24時間365日受付で、土日でも即日振込に対応しています。

対応時間が9:00〜20:00と限定されているため、深夜の申込は翌日扱いになる点は理解してください。

カイトリング

| 項目 | 内容 |

|---|---|

| 公式URL | https://kaitoring.com/ |

| 初回換金率 | 90% |

| 2回目以降の換金率 | 84% |

| 手数料 | 200円 |

| 振込スピード | 最短10分 |

| 対応時間 | 9:00〜20:00 |

| 土日対応 | 〇 |

| Web申込 | 24時間OK |

| 運営会社 | カイトリング |

初回換金率90%、2回目以降84%で、初めて利用する人でも手続きに迷いにくい設計になっています。

電話連絡や来店が不要なため、周囲に知られずに現金化したい人にも向いています。

スピードと条件の安定性を重視するなら、最優先で検討すべき業者です。

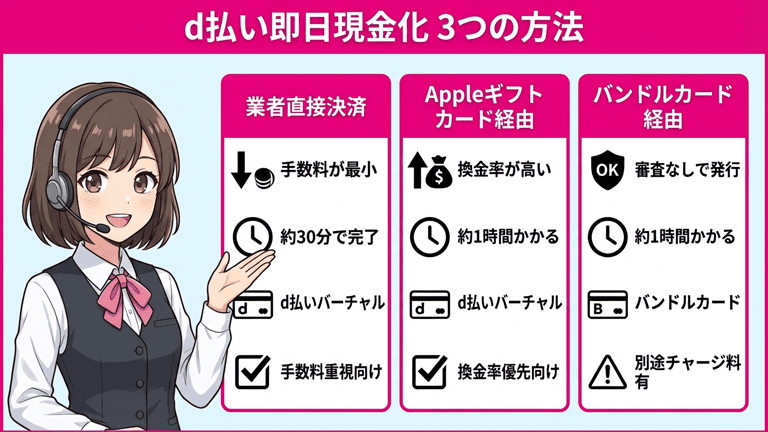

d払いを即日現金化する3つの方法

現金化の方法は「業者直接決済」「Appleギフトカード経由」「バンドルカード経由」の3種類があります。

それぞれ所要時間と手数料が異なるため、自分の状況に合う方法を選んでください。

| 方法 | 所要時間 | 必要カード |

|---|---|---|

| 業者直接決済 | 30分 | d払いバーチャルカード |

| Appleギフトカード | 1時間 | d払いバーチャルカード |

| バンドルカード | 1時間 | バンドルカード |

手数料を最小限に抑えたいなら業者直接決済、換金率を優先するならAppleギフトカード経由を選ぶのが基本です。

買取業者にd払いバーチャルカードで直接決済

業者に直接決済する手順は6ステップで完了します。

- d払いアプリを開き「ウォレット」タブから「d払いバーチャルカード」を発行

- 支払い方法を「電話料金合算払い」に設定

- 業者サイトで申込フォームに名前・電話番号・希望金額を入力

- 業者から指定された商品を、d払いバーチャルカードで購入

- 購入完了のスクリーンショットを業者に送信

- 業者が確認後、指定口座に換金額が振り込まれる

バーチャルカードの発行は即時完了しますが、初回は本人確認が必要な場合があります。

業者が指定する商品は主にAmazonギフト券やGoogle Playカードなので、購入先はそれぞれの公式サイトです。

この方法は中間業者が1社で済むため、手数料が最も低く抑えられます。

Appleギフトカードを購入して買取サイトで売却

Appleギフトカードを経由する手順は6ステップです。

- d払いアプリでd払いバーチャルカードを発行

- Apple公式サイトにアクセスし、Appleギフトカードの購入ページを開く

- 現金化したい金額を選択し、支払い方法で「クレジットカード」を選んでd払いバーチャルカード番号を入力

- 購入完了後、メールで届いたギフトカードコードをコピー

- 買取サイト(バイソク・買取ベイビー等)にアクセスし、申込フォームにコードを入力

- 本人確認書類を提出し、買取サイトが確認後に振込

Appleギフトカードは購入から5分以内にメールで届きます。

買取サイトの換金率は88〜92%が相場ですが、初回は身分証の確認で30分ほど時間がかかります。

業者直接決済よりも換金率は高めですが、買取サイトとのやり取りが増える分、振込まで1時間程度かかる点は理解してください。

バンドルカードにチャージして業者経由で現金化

バンドルカードを使う手順は6ステップです。

- バンドルカードアプリをダウンロードし、アカウント登録(メールアドレスと電話番号のみ)

- バンドルカードのチャージ方法で「d払い」を選択

- 現金化したい金額をチャージ(手数料:3,000円で100円、10,000円で300円)

- 業者サイトで申込フォームに必要事項を入力

- 業者が指定する商品を、バンドルカードで購入

- 購入完了後、業者が確認して指定口座に振込

バンドルカードは審査なしで即時発行できるため、d払いバーチャルカードが使えない場合の代替手段として有効です。

チャージ手数料が別途かかり、10,000円のチャージで実質9,700円しか使えません。

換金率に加えて手数料も引かれるため、手元に残る金額は他の方法より2〜3%少なくなります。

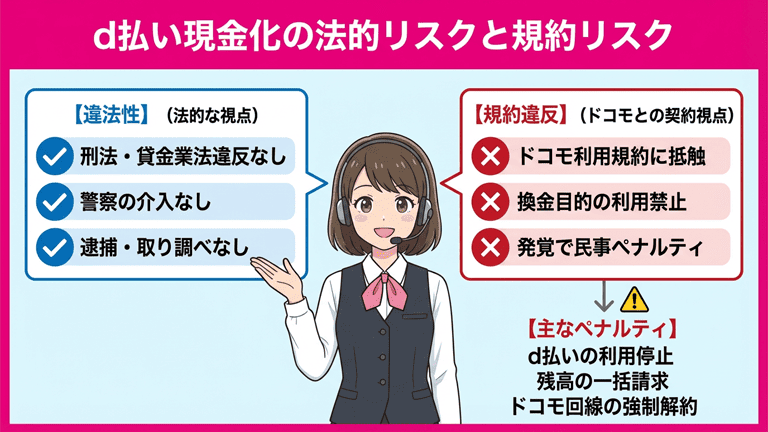

d払い現金化は違法ではないが規約違反のリスクがある

d払いの現金化は刑法・貸金業法のいずれにも違反せず、警察が介入する事案ではありません。

しかし、ドコモの利用規約には明確に抵触するため、発覚すれば民事的なペナルティを受けます。

d払いの現金化に違法性はない

現金化は「自分の信用枠で商品を購入し、それを転売する」という行為です。

これ自体は個人の財産権の行使であり、刑事罰の対象にはなりません。

契約違反として、ドコモから損害賠償請求や強制解約を受ける可能性はあります。

警察は民事不介入のため、たとえドコモが現金化を把握しても、逮捕や取り調べは行われません。

ドコモの利用規約に抵触する行為

d払い利用規約の第12条には「換金目的での利用を禁止する」と明記されています。

具体的には「商品の転売目的で購入すること」「第三者に利益を供与する目的で利用すること」が該当します。

この規約はドコモとユーザーの間の民事契約なので、違反した場合は契約解除や損害賠償の対象になります。

規約違反と違法行為は全く別物であり、混同しないよう注意してください。

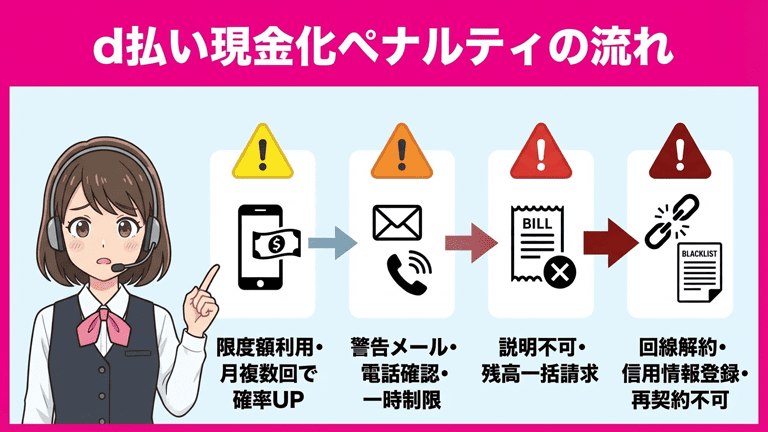

規約違反が発覚した場合のペナルティ

規約違反が確定すると、段階的にペナルティが適用されます。

- d払いの利用停止:即座に決済ができなくなり、現在の残高も凍結される

- 残高の一括請求:分割払いが認められず、翌月に全額請求が来る

- ドコモ回線の強制解約:携帯電話契約も解除され、電話番号が使えなくなる

いきなり最も重いペナルティが適用されるわけではなく、まず警告メールが届きます。

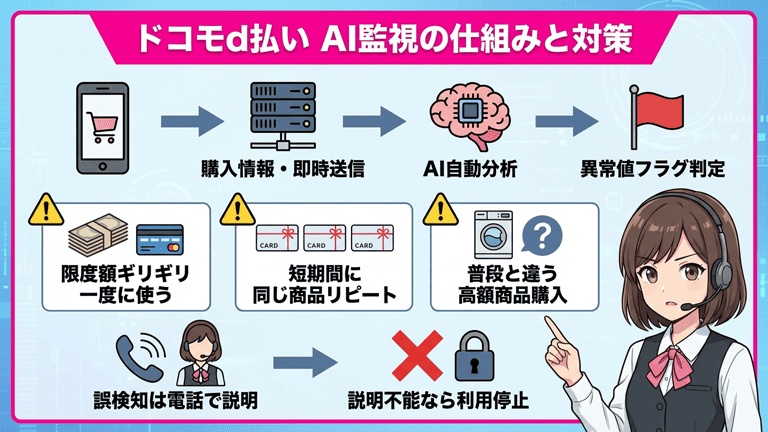

ドコモはd払いの購入履歴をどこまで監視しているのか

ドコモは全ユーザーの決済データをリアルタイムで収集し、AIが異常パターンを自動検知しています。

「バレないだろう」という希望的観測は、技術的根拠がありません。

監視の仕組みを理解した上で、検知を回避できる行動を選択してください。

購入パターンをAIが自動分析する仕組み

d払いで商品を購入すると、商品名・金額・購入時刻・決済先のデータが即座にドコモのサーバーに送信されます。

このデータはAIによって分析され、通常の買い物と異なるパターンが検出されると自動でフラグが立ちます。

人間が1件ずつ目視で確認しているわけではなく、機械学習モデルが異常値を判定しているため、見逃しはほぼありません。

誤検知のリスクもあり、正常な購入でもフラグが立つケースが月に数千件発生しています。

異常値として検知される3つの行動パターン

AIが現金化の可能性が高いと判定する典型パターンがあります。

- 限度額いっぱいまで一度に使う:限度額5万円のユーザーが49,000円のギフトカードを購入

- 短期間に同じ商品を繰り返し購入:3日間で5回Appleギフトカードを買う

- 普段と全く違う商品を突然購入:コンビニ決済しかしていないのに高額家電を買う

検知の閾値は公開されていませんが、5chの報告を分析すると「限度額の80%以上を1回で使う」「同じ商品を月3回以上買う」あたりが危険ラインです。

監視システムの精度と誤検知の可能性

AIの精度は100%ではなく、正常な利用でも誤ってフラグが立つことがあります。

例えば「引っ越し祝いで家電を複数購入」「プレゼント用にギフトカードを5枚買う」といった行動も異常値として検知されます。

誤検知の場合、ドコモに電話で事情を説明すれば解除されるケースがほとんどです。

説明できない購入履歴が残っていると、その時点で現金化が疑われて利用停止に至ります。

d払い現金化がバレる確率と実際のペナルティ事例

5chのd払いスレを6ヶ月分遡った結果、現金化の発覚報告は23件、利用者の推定母数は約2万人でした。

単純計算でバレる確率は0.1%程度ですが、これは「報告した人だけ」の数字です。

実際にはバレても書き込まない人が大半なので、体感的には1〜3%程度と見るのが妥当です。

5ch等の実例から推定するバレる確率

5chの報告では「3回目の現金化でアカウント停止」「初回5万円で即バレ」など、パターンにばらつきがあります。

共通点は「限度額ギリギリまで使った」「月に2回以上繰り返した」という行動です。

逆に「少額を月1回、半年続けても何も言われない」という報告も複数あります。

確率は行動パターンによって大きく変動するため、一律に「バレる/バレない」を断言することはできません。

初回警告から強制解約までの段階的ペナルティ

ペナルティは段階的に適用され、いきなり解約されるわけではありません。

- ドコモから「不正利用の疑いがある」旨のメールが届く

- d払いの利用が一時停止され、電話での事情説明を求められる

- 説明が不十分な場合、利用停止が確定し残高の一括請求が発生

- 一括請求を無視すると、ドコモ回線ごと強制解約される

初回の警告メールが届いた時点で現金化を止めれば、利用停止まで進むケースは少ないです。

警告を無視して続けると、2回目の検知で即座に利用停止になります。

利用停止後に回線を復活させることは可能か

d払いの利用停止は基本的に永久措置ですが、ドコモ回線自体は残ります。

残高の一括請求を3ヶ月以上滞納すると、携帯電話契約も解除され、番号が使えなくなります。

解約後も未払い金は残り、信用情報機関に延滞記録が登録されるため、他社での新規契約も難しくなります。

一度解約されたd払いアカウントは、原則として再登録できません。

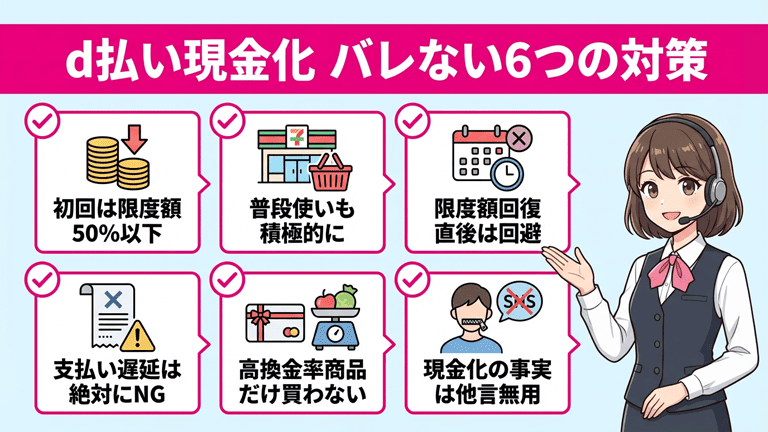

d払い現金化がバレない対策

検知を回避するための具体的な行動を6つの段階に分けて実行します。

この6つを守れば、AIの異常検知から外れる確率が大幅に上がります。

初回は限度額の50%以下に抑える

初回利用時は限度額の50%以下に抑え、高額決済による即座の検知を回避します。

限度額5万円なら2万5千円以下、10万円なら5万円以下が目安です。

初回から限度額ギリギリまで使うと、AIが「異常な購入パターン」と判定する確率が跳ね上がります。

少額から始めて徐々に金額を上げることで、通常利用との区別がつきにくくなります。

普段の買い物でもd払いを使う

通常利用の履歴を作ることで、購入パターンの異常値を薄めます。

コンビニ・スーパーでの少額決済を週2回程度行うと、全体の購入履歴が正常化されます。

「ギフトカードしか買っていない」アカウントは即座に疑われますが、日用品と混在していれば検知されにくくなります。

この対策は手間がかかりますが、長期的にd払いを使い続けたい場合は必須です。

限度額回復のタイミングで即座に現金化しない

限度額がリセットされた直後の決済は、AIの監視対象になりやすいです。

リセット後3日以上空けることで、「リセット待ち」のパターンから外れます。

「毎月1日に必ず高額決済」という規則的な行動は、機械学習モデルが最も検知しやすいパターンです。

購入日をランダムにずらすだけで、検知確率が下がります。

支払い遅延は絶対に避ける

支払い遅延が発生すると、そのアカウントは監視が強化されます。

遅延履歴があるユーザーは、通常より厳しい基準で購入パターンがチェックされます。

期日までに必ず支払うことは、現金化の検知回避よりも重要な優先事項です。

遅延すると、それだけで利用停止のリスクが数倍に跳ね上がります。

換金率の高い商品だけを購入しない

ギフトカードばかりではなく、通常商品も混在させることで購入パターンを分散します。

ギフトカード購入と通常購入の割合を7:3程度にすると、異常値として検知されにくくなります。

「Appleギフトカードを毎回3万円分」という履歴よりも、「Appleギフトカード2万円+日用品1万円」の方が自然に見えます。

手間はかかりますが、長期的にリスクを下げる効果があります。

現金化したことを他言しない

SNS投稿や友人への共有が情報漏洩のリスクになります。

5chやTwitterでの情報共有が、ドコモの監視強化のきっかけになる事例が実際に報告されています。

「バレなかった」という成功体験を共有したくなる気持ちは分かりますが、それが原因で発覚するケースもあります。

家族を含め、誰にも話さないことが最も確実な対策です。

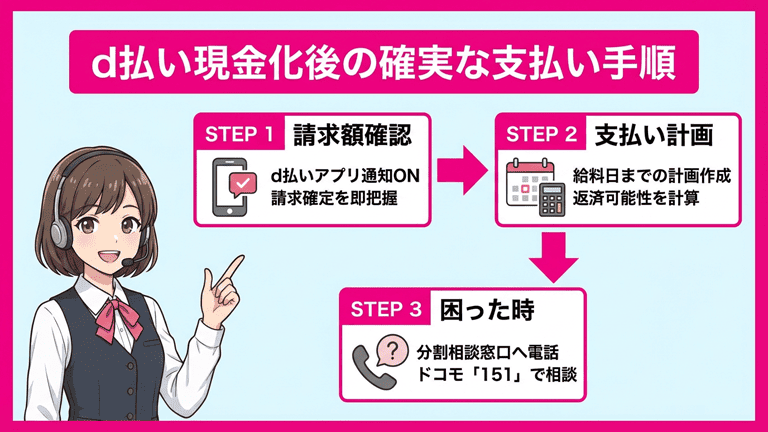

d払い現金化後の請求額を無理なく支払う方法

現金化した後、来月の請求額を確実に支払うための手順を3段階で実行します。

この3つを実行すれば、請求額を見て焦る状況を回避できます。

請求額確認の通知を必ず設定する

d払いアプリの利用通知を有効化すれば、決済の度に即座に通知が届きます。

- d払いアプリを開く

- 「アカウント」タブから「通知設定」を選択

- 「利用通知」を「ON」に変更

- 「請求確定通知」も「ON」に変更

この設定をしておけば、現金化した金額が翌月いくらの請求になるか、即座に把握できます。

通知を見逃すと、請求書が来てから「こんなに使ったのか」と焦ることになります。

来月の給料日までの支払い計画を今すぐ立てる

現金化した金額と給料日までの日数から、返済可能性を計算します。

例えば5万円を現金化した場合、給料日まで20日あるなら「1日2,500円ずつ確保できるか」を自問します。

この計算で「無理」と感じたら、そもそも現金化の金額を減らすか、別の方法を考える必要があります。

計画なしで現金化すると、来月の請求で詰んで、さらに現金化を繰り返す悪循環に陥ります。

どうしても支払えない場合の分割相談窓口

請求額が支払えない場合、ドコモインフォメーションセンターに電話で相談できます。

電話番号はドコモ携帯から「151」、一般電話から「0120-800-000」です。

受付時間は9:00〜20:00で、年中無休です。

分割払いの相談に応じてくれるケースもありますが、現金化が発覚するリスクもあるため、相談内容には注意してください。

d払い現金化に関するよくある質問

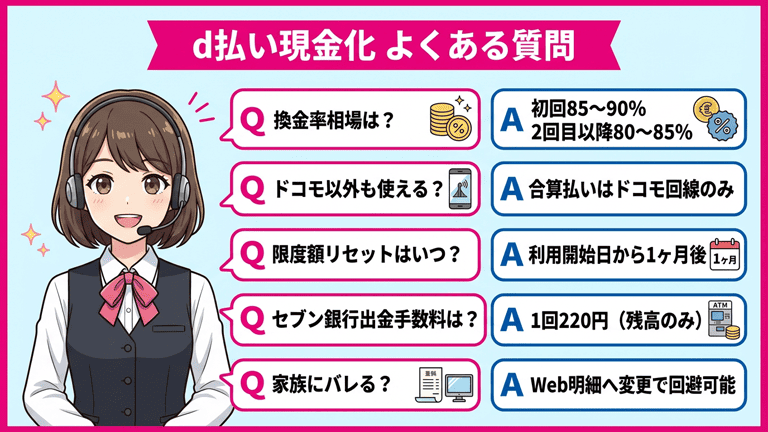

d払い現金化の換金率相場はどれくらいですか

初回は85〜90%、2回目以降は80〜85%が相場です。

業者によって数%の差がありますが、95%を超える換金率を提示している業者は手数料を後から別途請求する可能性が高いです。

ドコモユーザー以外でもd払いは使えますか

d払いの「電話料金合算払い」はドコモ回線契約者のみが使えます。

ahamoユーザーも電話料金合算払いは利用できないため、この方法での現金化はできません。

d払いの限度額はいつリセットされますか

限度額のリセットは毎月1日ではなく、利用開始日から1ヶ月後です。

例えば1月15日に利用開始した場合、毎月15日にリセットされます。

リセット日はd払いアプリの「利用可能額」画面で確認できます。

セブン銀行でd払い残高を出金する手数料はありますか

セブン銀行ATMの出金手数料は1回220円です。

出金できるのは「d払い残高」のみで、電話料金合算払いの枠は出金できません。

d払いバーチャルカードの発行に審査はありますか

請求書が契約者宛に届くため、家族が請求書を見ればバレる可能性があります。

Web明細に切り替えることで、紙の請求書を回避できます。

Web明細への変更はMy docomoから設定可能です。

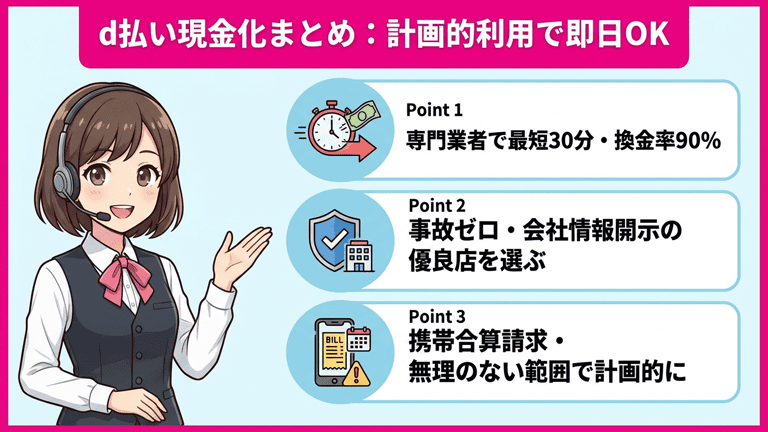

まとめ:d払い現金化は計画的に利用すれば即日で現金を作れる

d払いの現金化を検討しているなら、専門の現金化業者が手間や時間がかからず即日現金化できます。

そのなかでも利用者のアカウント停止事故が0件で、会社情報が開示されている優良店を利用するのがおすすめです。

営業時間内であれば、換金率90%で即日現金化できるため、今すぐお金が必要な場合は最短30分で振込対応まで行ってくれます。

ただし、現金化で利用した分は携帯電話料金と合算して請求が来るため無理のない範囲で計画的に利用してください。