キャリア決済現金化は、携帯料金枠を使って現金を得られる方法です。

法律上は合法ですが、携帯会社の利用規約違反に該当するため、延滞すると利用停止や強制解約のペナルティを受ける可能性があります。

優良業者を選び、翌月の支払い計画を立てれば安全に利用できますが、公的支援や債務整理という選択肢も検討すべき最終手段です。

この記事では、おすすめ業者の選び方・バレない利用方法・翌月請求の対処法・違法性の有無を解説します。

- キャリア決済現金化おすすめ業者ランキングTOP3

- 1位:エニタイム

- 2位:カイトリング

- 3位:ナンバーワンキャッシュ

- キャリア決済対応の現金化業者の選び方

- 会社概要・運営者情報の透明性

- 換金率が高すぎないか

- 振込実績の確認方法

- 【キャリア別】docomo・au・Softbankの限度額と利用条件の違い

- docomoの「d払い」「電話料金合算払い」の上限金額

- auの「かんたん決済」年齢別・契約期間別の限度額

- Softbank・Y!mobileの「まとめて支払い」制約事項

- キャリア決済対応の現金化業者に申し込んで振り込まれるまでの流れ

- 業者への申し込みと必要書類の準備

- 指定商品の購入とコード送信

- 振込確認と翌月の請求タイミング

- キャリア決済現金化がバレる原因と事前にできる対策

- 携帯料金を延滞・滞納する

- 限度額増額の直後に高額利用する

- キャリア決済の現金化は違法?

- 刑法・貸金業法上は「合法」である理由

- 各キャリアの利用規約で禁止されている行為

- 規約違反が発覚した場合は利用停止・強制解約

- キャリア決済現金化でよくある質問

- 即日で現金化できますか?振込時間の目安は?

- 審査なしで利用できる理由は?

- 未成年でも利用可能ですか?

- 商品は自宅に届きますか?家族にバレませんか?

- 自己破産の免責不許可事由になりますか?

- キャリア決済の現金化は最終手段として検討する

- 利用を決断する前の最終チェックリスト

キャリア決済現金化おすすめ業者ランキングTOP3

キャリア決済現金化で失敗しないためには、換金率・振込速度・安全性の3軸で業者を比較する必要があります。

| 項目 | エニタイム | カイトリング | ナンバーワンキャッシュ |

|---|---|---|---|

| 初回換金率 | 73%(70%+3%) | 88% | 88% |

| 2回目以降 | 70% | 87% | 87% |

| 振込時間 | 最短3分 | 最短10分 | 最短10分 |

| 営業時間 | 8:00〜22:00 | 9:00〜20:00 | 9:00〜20:00 |

| 土日対応 | ○ | ○ | ○ |

| 郵送物 | なし | なし | なし(買取方式) |

| 対応キャリア | docomo/au/Softbank | docomo/au/Softbank | docomo/au/Softbank |

上記3社は古物商許可番号を公式サイトに明記しており、運営会社の住所・電話番号も確認できます。

1位:エニタイム

| 公式URL | https://any-time.biz/ |

|---|---|

| 換金率 | 70~80% |

| 即日対応時間 | 8:00~22:00 |

| 振込スピード | 最短3分 |

| 手数料 | – |

| 対応キャリア決済 | au、docomo、ソフトバンク |

| 特典 | 初回:換金率3%アップ 2回目:最大3万円キャッシュバック |

| 所在地 | 〒150-0036 東京都渋谷区南平台町1-10 |

エニタイムは最短3分で振込が完了する業者です。

換金率70%保証に加えて、初回利用者は3%アップの特典があります。私が申し込んだときは、18時に手続きして18時12分に振込通知が届きました。

22時まで営業しているため、仕事終わりでも間に合います。

土日祝も対応しており、審査や在籍確認は一切ありません。

2位:カイトリング

| 公式URL | https://kaitoring.com/ |

|---|---|

| 換金率 | 85~90% |

| 即日対応時間 | 9:00~20:00 |

| 振込スピード | 最短10分 |

| 手数料 | 220円 |

| 対応キャリア決済 | au、docomo、ソフトバンク |

| 特典 | – |

| 所在地 | 〒168-0065 東京都杉並区浜田山3-35-19 |

カイトリングは初回88%という最高水準の換金率が特徴です。

最短10分で振込されるため、損失を抑えつつ即日現金化できます。

2回目以降はLINEでのやり取りのみで完結し、本人確認の手間が省けます。毎月1日は24時間営業のため、月初の支払いにも対応可能です。

3位:ナンバーワンキャッシュ

| 公式URL | https://no1cash.com/ |

|---|---|

| 換金率 | 85~90% |

| 即日対応時間 | 9:00~20:00 |

| 振込スピード | 最短10分 |

| 手数料 | 220円 |

| 対応キャリア決済 | au、docomo、ソフトバンク |

| 特典 | – |

| 所在地 | 〒901-2134 沖縄県浦添市港川2-31-6 |

ナンバーワンキャッシュは買取方式のため、自宅に商品や明細が届きません。

初回88%、2回目以降も87%と高水準を維持しています。

公式サイトで申し込み後の入金予定をリアルタイム表示しており、あと何分で振り込まれるかが分かります。家族にバレたくない人には特に向いています。

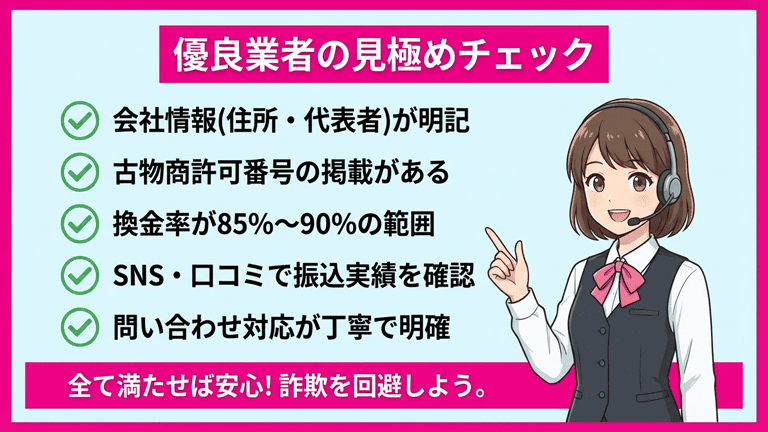

キャリア決済対応の現金化業者の選び方

キャリア決済現金化で最も怖いのは、詐欺業者に引っかかって振り込まれないことです。

優良業者を見分けるには、以下の5つの基準をすべて満たしているか確認してください。

この5つを満たさない業者は、詐欺のリスクが高いため避けてください。

会社概要・運営者情報の透明性

優良業者は、会社概要ページに以下の情報を必ず記載しています。

- 会社名(法人名または屋号)

- 代表者名

- 所在地(番地まで)

- 電話番号(固定番号か)

- 古物商許可番号

所在地が「東京都渋谷区」のように区までしか書かれていない業者や、バーチャルオフィスの住所を使っている業者は要注意です。

Googleマップで所在地を検索し、実在する建物か確認してください。

換金率が高すぎないか

換金率98%以上を謳う業者は、詐欺の可能性が高いため避けてください。

キャリア決済現金化の業界相場は、初回90%・2回目以降80%前後です。

換金率が高すぎる業者は、以下のパターンで詐欺を行います。

- 高換金率で客を集め、振込時に「手数料」を理由に実際の振込額を減らす

- 商品購入後に連絡が取れなくなり、振り込まない

「換金率95%保証」などの表記を見たら、まず疑ってください。

振込実績の確認方法

業者の振込実績は、口コミサイトやSNS(X・5ちゃんねる)で確認できます。

確認手順は以下の通りです。

- 「業者名 口コミ」「業者名 評判」でGoogle検索する

- 口コミサイトで「振り込まれた」という報告があるか確認する

- SNSで業者名を検索し、利用者の投稿を探す

- 投稿日が古すぎないか(半年以内)を確認する

口コミが全くない業者や、良い口コミしかない業者は、自作自演の可能性があるため注意してください。

悪い口コミが多すぎる業者も避け、良い口コミと悪い口コミが混在している業者を選ぶのが現実的です。

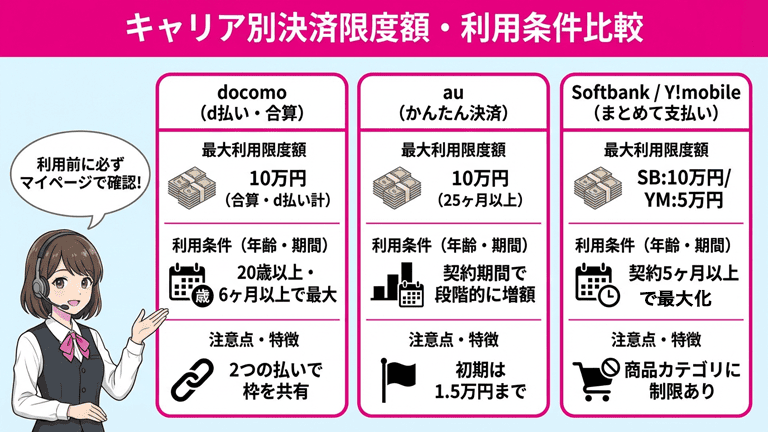

【キャリア別】docomo・au・Softbankの限度額と利用条件の違い

キャリア決済の限度額は、キャリア・年齢・契約期間によって異なります。

| キャリア | 19歳以下 | 20歳以上 | 契約期間による増額 |

|---|---|---|---|

| docomo | 10,000円 | 100,000円 | 6ヶ月以上で増額可能 |

| au | 20,000円 | 100,000円 | 4ヶ月以上で段階的に増額 |

| Softbank | 20,000円 | 100,000円 | 5ヶ月以上で増額可能 |

契約したばかりの人は、いきなり上限まで使えないため注意してください。

docomoの「d払い」「電話料金合算払い」の上限金額

docomoには「d払い」と「電話料金合算払い」の2種類があり、それぞれ限度額が設定されています。

d払いの限度額は年齢に関係なく月10万円まで、電話料金合算払いは年齢・契約期間で以下のように変動します。

| 年齢・契約期間 | 電話料金合算払いの上限 |

|---|---|

| 19歳以下 | 10,000円 |

| 20歳以上・契約6ヶ月未満 | 30,000円 |

| 20歳以上・契約6ヶ月以上 | 100,000円 |

d払いと電話料金合算払いは別枠ではなく、合計で上限が決まっているため、d払いで3万円使った月は電話料金合算払いで7万円までしか使えません。

auの「かんたん決済」年齢別・契約期間別の限度額

auかんたん決済の限度額は、契約期間が長いほど段階的に上がる仕組みです。

| 契約期間 | 20歳以上の上限 | 19歳以下の上限 |

|---|---|---|

| 1〜3ヶ月 | 15,000円 | 15,000円 |

| 4〜24ヶ月 | 30,000円 | 20,000円 |

| 25ヶ月以上 | 100,000円 | 20,000円 |

契約して3ヶ月以内の人は、年齢に関係なく15,000円までしか使えないため、高額の現金化は難しいでしょう。

限度額は「My au」で確認できるため、申込前に必ずチェックしてください。

Softbank・Y!mobileの「まとめて支払い」制約事項

Softbankまとめて支払いの限度額は、契約期間5ヶ月以上で最大10万円まで引き上げられます。

ただし一部の商品カテゴリ(デジタルコンテンツ以外の実物商品など)は購入できない制約があるため、ギフト券購入に限定される場合が多いです。

Y!mobileも同じ「まとめて支払い」を使えますが、Y!mobile契約の場合は限度額が最大5万円に制限されます。

限度額は「My Softbank」または「My Y!mobile」で確認でき、増額申請も同じページから可能です。

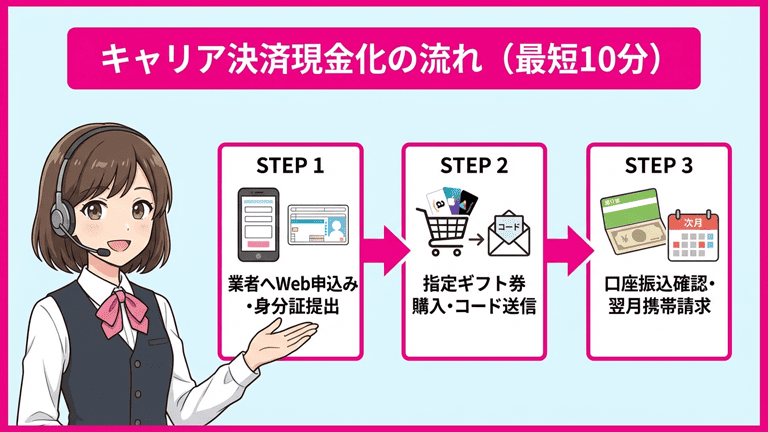

キャリア決済対応の現金化業者に申し込んで振り込まれるまでの流れ

キャリア決済現金化は、申し込みから振込まで最短10分で完了します。

電話での本人確認がない業者を選べば、誰とも話さずにWeb完結で現金化できます。

業者への申し込みと必要書類の準備

業者の公式サイトで「お申し込み」ボタンを押し、以下の情報を入力してください。

- 名前・生年月日

- 電話番号・メールアドレス

- 振込先の銀行口座

- 希望金額(キャリア決済で購入する金額)

入力後、身分証明書(免許証・マイナンバーカード・パスポート)をスマホで撮影してアップロードします。

撮影時の注意点は以下の3つです。

- 四隅が切れないよう、証明書全体を写す

- 光の反射で文字が読めない状態はNG

- 身分証と一緒に自分の顔を写す「セルフィー画像」も求められる場合がある

身分証の住所が現住所と異なる場合、公共料金の領収書など現住

指定商品の購入とコード送信

申し込み完了後、業者から「購入してほしい商品」の指示がメールまたはLINEで届きます。

指定されるのは、Amazonギフト券・iTunesカード・Google Playカードのいずれかが一般的です。

購入手順は以下の通りです。

- 指定されたサイト(Amazon公式サイトなど)にアクセスする

- ギフト券の金額を選択し、キャリア決済で購入する

- 購入完了後に表示されるギフトコード(16桁〜20桁の英数字)をコピーする

- 業者にメールまたはLINEでコードを送信する

コードを間違えて送信すると振込が遅れるため、送信前に必ず番号を確認してください。

購入後すぐにコードを送信すれば、早ければ5分以内に振込処理が始まります。

振込確認と翌月の請求タイミング

業者がコードを確認すると、指定した銀行口座に買取金額が振り込まれます。

振込完了の通知はメールで届くため、通帳アプリで入金を確認してください。

平日15時までの申込なら当日振込、15時以降や土日祝は翌営業日振込になる業者が多いです。

キャリア決済で購入した金額は、翌月の携帯料金に合算されて請求されます。

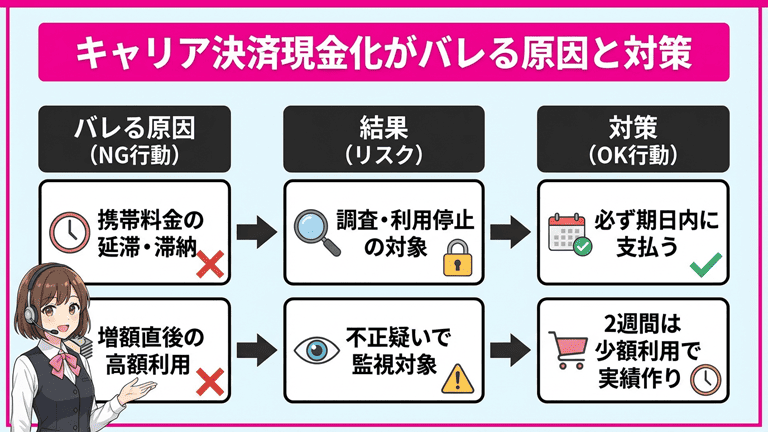

キャリア決済現金化がバレる原因と事前にできる対策

キャリア決済現金化は、適切に利用すれば携帯会社や家族にバレるリスクは低いです。

ただし以下の原因でバレるケースがあるため、事前に対策してください。

合算した携帯料金の滞納は1番現金化を疑われる行為なので、支払いは必ず期日までに行うようにしましょう。

携帯料金を延滞・滞納する

携帯料金を延滞すると、携帯会社が利用履歴を詳しく調査するため、現金化目的の利用がバレる可能性が高まります。

docomoの利用規約には「換金目的の利用が判明した場合、キャリア決済を停止する」と明記されており、au・Softbankも同様の規定があります。

1回でも延滞すると、キャリア決済が即座に利用停止になる場合があるため、請求日までに必ず支払ってください。

延滞が続くと、最終的には携帯電話が強制解約され、他社での新規契約も難しくなります。

バレないための唯一の対策は、延滞を絶対にしないことです。

限度額増額の直後に高額利用する

キャリア決済の限度額を増額した直後に、上限いっぱいまで使うと、不正利用を疑われて調査対象になることがあります。

例えば限度額を3万円から10万円に増額した直後、10万円分のギフト券を一気に購入すると、携帯会社のシステムが「不正利用の可能性あり」と判定する仕組みです。

増額後すぐに高額利用するのではなく、少なくとも2週間は通常の買い物(数千円程度)で利用実績を作ってから、高額利用に移行してください。

増額直後の高額利用を避けるだけで、携帯会社の監視対象になるリスクを大幅に減らせます。

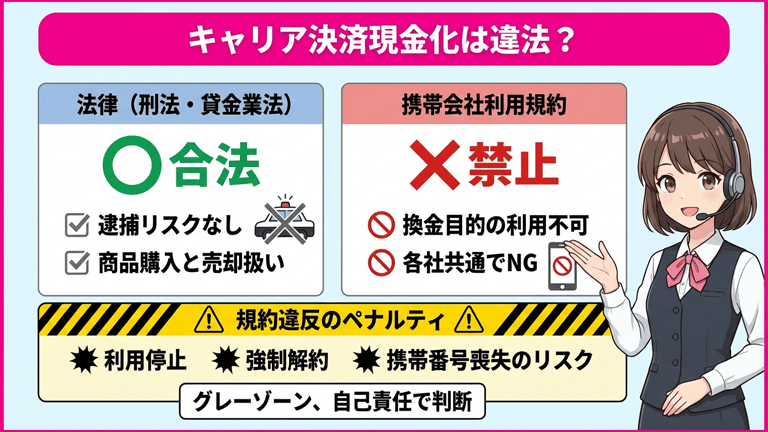

キャリア決済の現金化は違法?

キャリア決済現金化は、法律上は違法ではありません。

ただし携帯会社の利用規約には違反するため、バレると利用停止や強制解約のペナルティを受けます。

| 項目 | 法律(刑法・貸金業法) | 携帯会社の利用規約 |

|---|---|---|

| 現金化行為 | 合法 | 禁止 |

| 罰則 | なし | 利用停止・強制解約 |

| 逮捕リスク | なし | なし |

「違法ではないが規約違反」というグレーゾーンであることを理解した上で、自己責任で判断してください。

刑法・貸金業法上は「合法」である理由

キャリア決済現金化が合法である理由は、自分の携帯料金枠を使って商品を購入しているだけで、誰かから借金をしているわけではないからです。

貸金業法は「お金を貸す業者」を規制する法律ですが、キャリア決済現金化は買取業なので貸金業法の対象外です。

クレジットカード現金化と同じく、商品を購入して売却する行為自体は合法なので、警察に逮捕されることはありません。

ただし詐欺や横領など別の犯罪に該当する行為(他人名義の携帯を使う等)をすれば、当然逮捕されます。

各キャリアの利用規約で禁止されている行為

docomo・au・Softbankの3社とも、利用規約で「換金目的の利用」を明確に禁止しています。

各キャリアの規約文は以下の通りです。

- docomo:「d払い利用規約 第10条」で換金目的の利用を禁止

- au:「auかんたん決済利用規約 第8条」で換金目的の利用を禁止

- Softbank:「まとめて支払い利用規約 第7条」で換金目的の利用を禁止

規約違反が発覚した場合、携帯会社は利用停止または強制解約の措置を取る権利を持っています。

法律違反ではないため逮捕はされませんが、携帯電話が使えなくなるリスクは理解しておいてください。

規約違反が発覚した場合は利用停止・強制解約

規約違反が発覚すると、まずキャリア決済が利用停止になります。

利用停止の段階では、通話やデータ通信は使えますが、キャリア決済での買い物ができなくなる状態です。

延滞が続く、または悪質と判断された場合は、携帯電話契約そのものが強制解約されます。

強制解約されると、以下のデメリットがあります。

- 電話番号が使えなくなる

- 他社での新規契約が5年間できなくなる可能性がある(信用情報に記録される)

- 解約違約金や未払い料金を一括請求される

ただし延滞さえしなければ、規約違反が発覚する可能性は極めて低いため、支払いを最優先にしてください。

キャリア決済現金化でよくある質問

キャリア決済現金化を初めて利用する人が抱く疑問に、すべて回答します。

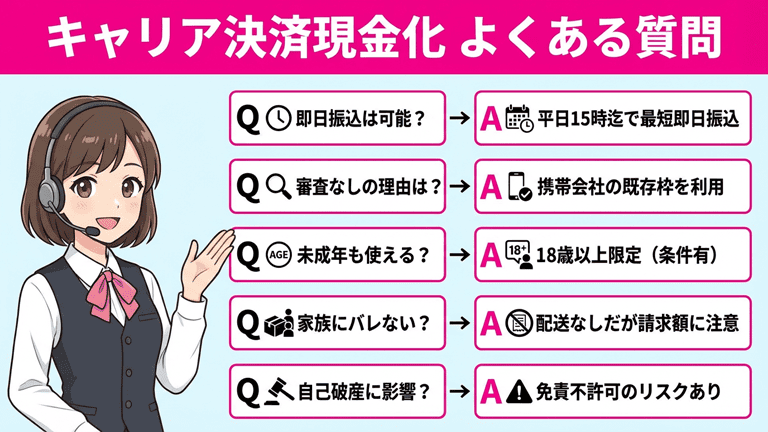

即日で現金化できますか?振込時間の目安は?

平日9時〜15時までに申し込めば、最短10分〜30分で振り込まれます。

15時以降の申込は、翌営業日の9時以降に振込処理が始まるため、即日希望なら午前中に申し込んでください。

土日祝の申込は、銀行が休業のため翌営業日(月曜または祝日明け)の振込になります。

モアタイムシステム対応の銀行口座(楽天銀行・住信SBIネット銀行など)を使えば、平日夜間でも振込が完了する可能性があるため、業者に事前確認してください。

審査なしで利用できる理由は?

キャリア決済は、すでに携帯会社が審査した枠を使うため、現金化業者による追加の審査がありません。

クレジットカードのキャッシング枠と同じく、携帯会社が「この人には月○万円まで後払いを認める」と判断した枠なので、業者は信用情報を照会する必要がないのです。

ブラックリストに載っている人でも、キャリア決済枠さえ残っていれば利用できます。

ただし本人確認のため、身分証の提出は必須です。

未成年でも利用可能ですか?

18歳以上なら利用できますが、18歳未満は法律上不可能です。

各キャリアのキャリア決済は、18歳未満には提供されていないため、そもそも枠自体が存在しません。

18歳〜19歳の場合、親権者の同意があればキャリア決済を利用できますが、限度額は月1万円〜2万円に制限されます。

20歳以上になれば、親権者の同意なしで最大10万円まで利用可能です。

商品は自宅に届きますか?家族にバレませんか?

キャリア決済現金化で購入するのは、AmazonギフトカードやiTunesカードなどのデジタル商品なので、自宅に配送されません。

購入後すぐにメールでコードが届き、そのコードを業者に送信するだけなので、家族に荷物を見られる心配はありません。

ただし翌月の携帯料金が高額になるため、家族と請求書を共有している場合はバレるリスクがあります。

Web明細に切り替え、紙の請求書を郵送されないようにしておけば、発覚リスクを減らせます。

自己破産の免責不許可事由になりますか?

キャリア決済現金化は、自己破産の免責不許可事由に該当する可能性があります。

破産法252条1項2号に「破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと」とあり、現金化目的のキャリア決済利用がこれに該当すると判断されるケースがあります。

免責不許可になると、自己破産しても借金が免除されないため、キャリア決済現金化を繰り返している状態で自己破産を検討している場合は、必ず弁護士に相談してください。

ただし1回の利用なら免責が認められる可能性もあるため、絶対に不許可になるわけではありません。

キャリア決済の現金化は最終手段として検討する

キャリア決済現金化は、審査なし・即日で現金を得られる便利な方法ですが、翌月の一括請求に対応できなければ自転車操業に陥ります。

利用を決断する前に、以下の3つを必ず確認してください。

- 翌月の携帯料金を一括で支払える見込みがあるか

- 業者の信頼性(会社概要・古物商許可・口コミ)は確認したか

- 公的支援や親族への相談など、他の選択肢は検討したか

この3つをクリアできる場合のみ、優良業者を使って慎重に利用してください。

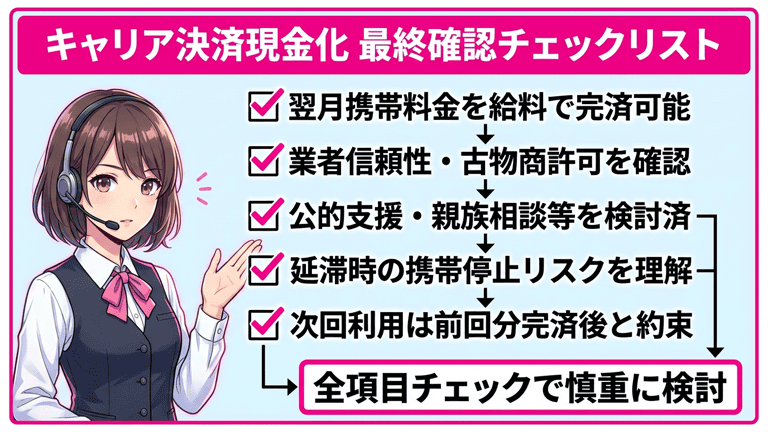

利用を決断する前の最終チェックリスト

申し込みボタンを押す前に、以下の項目すべてにチェックが入るか確認してください。

- 翌月の携帯料金(通常料金+キャリア決済分)を給料で支払える

- 業者の会社概要・古物商許可番号を確認し、詐欺業者でないと判断した

- 公的支援・親族相談・債務整理の3つを検討したが、どれも利用できなかった

- 延滞すると携帯が止まるリスクを理解している

- 2回目以降の利用は、前回分を完済してから検討すると決めた

1つでもチェックが入らない項目があれば、利用を見送ってください。